亂徚旓幰嬥梈亃埨慡偵偍嬥傪庁傝傟傞拞寴嬥梈

傾僐儉丒僾儘儈僗丒傾僀僼儖乧戝庤嬥梈偼慡晹怰嵏偑捠傜側偐偭偨亜亙

側傫偰曽偺堊偵偍嬥偑庁傝傗偡偄拞寴嬥梈婇嬈傪挷傋傑偟偨丱丱

徚旓幰嬥梈偼嵓媆傗埮嬥偑懡偄!!側偺偱丄桳柤偱偼側偄徚旓幰嬥梈偐傜偍嬥傪庁傝傞偺偼晐偄偱偡傛偹丠

偦偙偱摉僒僀僩偼丄偁傑傝桳柤偱偼側偔偰傕桪椙側拞寴嬥梈傪揙掙儕僒乕僠!!

仸嵟廔峏怴擔2020/09/24

埮嬥梈傪挷傋傞曽朄

儘乕儞夛幮偑埮嬥梈偱偁傞偐偳偆偐偼丄嬥梈挕WEB僒僀僩偱儘乕儞夛幮偺揹榖斣崋側偳傪擖椡丄枹搊榐側傜埮嬥梈妋掕偱偡丅奜晹儕儞僋佀嬥梈挕乮搊榐戄嬥嬈幰忣曬専嶕擖椡儁乕僕乯

婥偵側傞曽偼丄摉僒僀僩偱傕僆僗僗儊偟偰偄傞乽儐乕僼傽僀僫儞僗乮倀-俥倝値倎値們倕乯乿偺揹榖斣崋乮0358296990乯傪擖椡偟偰傒偰偔偩偝偄丄偪傖傫偲搊榐忣曬偑弌偰偒傑偡丱丱

偦傫側嬥梈挕偵搊榐嵪傒傪妋擣嵪傒丄偝傜偵偼岥僐儈丄俀們倛側偳偱嵓媆旐奞側偳偺曬崘偑側偄偐妋擣偟偰偐傜埨怱埨慡側僉儍僢僔儞僌傪徯夘傪儌僢僩乕偲偟偰偍傝傑偡丅

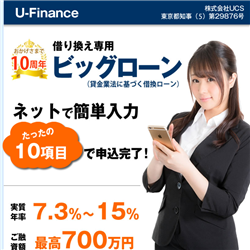

嵟戝700枩墌偺庁姺愱梡僉儍僢僔儞僌両

儐乕僼傽僀僫儞僗偼丄庁嬥偺堦杮壔傪栚揑偲偟偨乽庁姺儘乕儞愱栧乿偱10擭娫埲忋偺怣棅偲幚愌偑偁傞梈帒婇嬈丅嵟戝梈帒妟偼700枩墌梈帒偲側偭偰偍傝丄偙偺嬥妟偼堦斒揑側懡廳愑柋幰側傜戝掞丄堦杮壔偱偒傞僉儍僢僔儞僌偩丅

堦杮壔偱偒偨偙偲偱棙梡幰偵惗妶傗惛恄揑側梋桾偑偱偒丄巟暐偄抶墑傗枹暐偄偑彮側偄偙偲偐傜埨掕偟偨塣塩偑弌棃偰偄傞儐乕僼傽僀僫儞僗両側偺偱怰嵏偼旕忢偵姲梕偱偪傖傫偲庤偵怑傪帩偭偰偄傞曽側傜柍扴曐偱傕怰嵏偼捠傝傗偡偄両

幚幙擭棪7.3乣15%偲掅傔偱曐徹恖&扴曐傕尨懃晄梫偲側偭偰偄傞両

崱偡偖僀儞僞乕僱僢僩偱怽偟崬傒傪両

| 梈帒妟 | 嬥棙 | 曉嵪婜娫 |

|---|---|---|

柍扴曐丒柍曐徹恖偱嵟戝700枩墌 | 7.3%乣15.0% | 曉嵪婜娫丂嵟挿10擭 |

庁嬥偺堦杮壔丄廧戭儘乕儞偵偍偡偡傔

拞墰儕僥乕儖偼丄偍傑偲傔丄晄摦嶻丄價僕僱僗丄儕僼僅乕儉丄徹寯側偳偺偝傑偞傑側儘乕儞僾儔儞偺拞偐傜慖傋傑偡丅

柍扴曐偱嵟崅500枩墌丄晄摦嶻扴曐儘乕儞偺応崌丄嵟崅3,000枩墌傕梈帒偑壜擻丅嵟崅棙棪傕掅偄偺偱暐偄傗偡偄偱偡丅偱偡偺偱嬧峴偵抐傜傟偨帺塩嬈偺恖偵傕偍偡偡傔丅

棃揦晄梫両WEB怽崬偱24帪娫庴晅拞両

| 梈帒妟 | 嬥棙 | 曉嵪婜娫 |

|---|---|---|

500枩墌乮柍扴曐乯 | 10.95%乣13.0%乮柍扴曐乯 | 10擭埲撪乮柍扴曐乯 |

嬥梈嬈41擭偺榁曑両埨怱姶偱慖傇側傜偙偪傜

僷乕僜僫儖僋儗僕僢僩乽僙儞僩儔儖乿偼40擭埲忋傕偺娫丄恀柺栚偱抧摴偵嬥梈嬈傪塩傫偱戝偒偔側偭偰偒偨僉儍僢僔儞僌儘乕儞夛幮丅

帺塩嬈丄僷乕僩丄傾儖僶僀僩側偳廂擖偑晄埨掕側曽丄廂擖偑掅偄恖偱傕梈帒壜擻!!屵慜2帪傑偱偵怽偟崬傒乣懄擔梈帒偑壜擻丅拫2帪埲崀偱傕栭6帪傑偱偵偍怽崬傒捀偗傟偽梻挬堦斣偵偍怳崬傒偟偰偔傟傑偡丅

棃揦晄梫両WEB怽崬偱24帪娫庴晅拞両

| 梈帒妟 | 嬥棙 | 曉嵪婜娫 |

|---|---|---|

300枩墌傑偱 | 4.8%乣18.0% | 5擭埲撪 |

怰嵏偑挻僗僺乕僨傿

忋偺僉儍僢僔儞僌嬈幰偱傕僟儊偩偭偨側傜丅偨偩僐僠儔偼嬥棙偼崅偄忋偵梈帒妟傕彮側偄偺偱傾儘乕偼嵟屻偺嵲偲偟偰怽偟崬傒傑偟傚偆丅

傾儘乕偺椙偄偲偙傠偼偼偡偖偵偍嬥偑昁梫側偲偒偵偡偖偵嵟抁45暘偱怰嵏廔椆偡傞僗僺乕僨傿乕側庁傝擖傟偑壜擻偱偡丅傕偪傠傫扴曐&曐徹恖傕昁梫偁傝傑偣傫侓梸偟偄偲偒偵偪傚偭偲偩偗偡偖偵梸偟偄丄挋嬥敔姶妎偺嬥梈儘乕儞偱偡丅

| 梈帒妟 | 嬥棙 | 曉嵪婜娫 |

|---|---|---|

200枩墌傑偱 | 15.0%乣19.94% | 7擭埲撪 |

怽偟崬傒偼僞僟

儘乕儞偺怽偟崬傒帺懱偼傕偪傠傫柍椏丅

怰嵏傪捠夁偟偰傕丄僇乕僪傪嶌偭偰傕柍椏丅

梈帒偟偰傕傜偭偨梻寧偐傜曉嵪媊柋偑敪惗偟傑偡丅

側偺偱杮婥偱偍嬥偵崲偭偰偄傞恖偼庢偁偊偢丄偄傠傫側嬥梈嬈幰偺怰嵏傪庴偗偰傒傞偙偲傪僆僗僗儊偟傑偡丅

嬈幰偵傛偭偰怰嵏偺捠傝傗偡偝偑堘偄傑偡両

傑偨丄怰嵏偑捠偭偰傕偡偖偵偍嬥傪庁傝傞偺偼尗偄傗傝曽偱偼偁傝傑偣傫丅

堦捠傝怰嵏偡傞偙偲傪僆僗僗儊偟傑偡丅

偦偺棟桼偼丄昁偢偟傕偁側偨偺婓朷妟傪戄偟偰傕傜偊傞偲偼尷傜側偄偐傜偱偡丅

偡偖偵偍嬥傪庁傝偰偟傑偆偲偙偺庁嬥偟偨婰榐偑丄偡偖偵徚旓幰嬥梈娫偱嫟桳偝傟偰偟傑偄傑偡丅

側偺偱堦捠傝傔傏偟偄徚旓幰嬥梈偱怰嵏偟偰傕傜偭偨屻偵偍嬥傪庁傝傞偙偲傪僆僗僗儊偟傑偡丅

徚旓幰嬥梈Q仌A

栚師

徚旓幰嬥梈偲嬧峴傗僋儗僕僢僩僇乕僪偺堘偄

徚旓幰嬥梈偺怽偟崬傒曽朄

徚旓幰嬥梈偺怰嵏偲偼偳偺傛偆側傕偺丠

徚旓幰嬥梈偺曉嵪曽朄

儎儈嬥梈偺尒暘偗曽

巰朣偟偨壠懓偺庁嬥傪曉嵪偺昁梫偼偁傞丠

徚旓幰嬥梈偐傜嬥傪庁傝傞億僀儞僩

徚旓幰嬥梈丄偄傢備傞徚旓幰儘乕儞偼丄柍扴曐乮曐徹恖傗晄摦嶻側偳偺扴曐偑昁偢偟傕昁梫偱側偄乯丄柍栚揑乮偍嬥偺巊偄摴傪偄偆昁梫偑側偄乯丄懄帪怰嵏偱屄恖偵梈帒傪偡傞傕偺丅

僋儗僕僢僩僇乕僪傕椙偔帡偨惈幙偱偡偑僋儗僕僢僩僇乕僪偺応崌偼徚旓幰嬥梈傛傝傕怰嵏偵帪娫偑偐偐傝傑偡丅

嬧峴偐傜偍嬥傪庁傝傞応崌偼丄婎杮揑偵偍嬥傪庁傝傞栚揑傪僴僢僉儕偝偣傞昁梫偑偁傝丄怰嵏偵傕帪娫傪傛偆偡傞偙偲傕偁傝傑偡丅

偦偺偨傔丄亀崱寧僺儞僠偩偐傜偪傚偭偲偩偗偍嬥傪庁傝傜傟傟偽椙偄亁偲偄偆懄嬥偱傎偟偄恖偵偼徚旓幰嬥梈偐傜偍嬥傪庁傝傞偙偲傪僆僗僗儊偟傑偡丅

- 揦摢

- 帺摦宊栺婡

- 揹榖

- 梄憲

- 僀儞僞乕僱僢僩

忋婰偺曽朄偺庬椶偑偁傝傑偡偑丄嵟嬤偱偼僗儅儂側偳偺晛媦偵傛傝僀儞僞乕僱僢僩偐傜WEB宊栺偡傞恖偑埑搢揑偵懡偔側偭偰偒偰偄傑偡丅偦偺棟桼偼僘僶儕丄帺戭偐傜婥寉偵怰嵏偱偒偰曋棙偱偡偟傛傝僗僺乕僨傿乕偵梈帒傪庴偗傜傟傞傛偆偵側偭偨偐傜偱偡丅

堦愄慜偼乽帺摦宊栺婡乿偐傜梈帒宊栺傪寢偽傟傞恖傕懡偐偭偨偱偡丅偦偺棟桼偼傢偞傢偞揦摢偺扴摉幰偲懳柺偡傞偙偲側偔婡夿憖嶌偺傒偱宊栺傪峴偆偙偲偑偱偒傑偡丅庁嬥偲偄偆偺偼偗偭偟偰埆偄偙偲偱偼偁傝傑偣傫偑椙偔側偄偙偲偱偼偁傝傑偡偺偱丄偱偒傟偽恖偲懳柺偡傞偺偼旔偗偨偄傕偺丅

偄傑偼傎偲傫偳偺徚旓幰嬥梈偱俀係帪娫僀儞僞乕僱僢僩怽偟崬傒傪峴偭偰偍傝怰嵏傕憗偄偨傔丄傕偟傕庁傝傜傟側偐偭偨偲偟偰傕師偺徚旓幰嬥梈傊偺怽偟崬傒傕憗偄偙偲偱恖婥偑崅傑偭偰偒傑偟偨丅

偨偩偳傫側偵僔僗僥儉偑敪揥偟傑偟偰傕丄塣揮柶嫋徹傗寬峃曐尟徹丄僷僗億乕僩側偳偺杮恖妋擣彂椶偲報娪偑昁梫偱偡丅

揦摢埲奜偱偺宊栺偱偼丄杮恖妋擣彂椶傪FAX偟偨傝丄徚旓幰嬥梈偵傛偭偰偼幨儊偱嶣偭偨傕偺傪憲偭偨傝偟偨屻偵宊栺惉棫偲側傝傑偡乮宊栺彂傗杮恖妋擣彂椶偺幨偟偼屻傎偳梄憲偡傞昁梫偑偁傝傑偡偑乯丅

実懷揹榖傗僗儅乕僩僼僅儞偑偁傟偽婥寉偵怰嵏偟偰傕傜偊傞偨傔弶傔偰偺曽偼傑偢偼僀儞僞乕僱僢僩偐傜怽偟崬傫偱傒偰偔偩偝偄丅

徚旓幰嬥梈偼丄婎杮揑偵柍扴曐梈帒偲側偭偰偄傑偡丅偦偺偨傔乽梌怣怰嵏乿偲屇偽傟傞怰嵏偑峴傢傟傑偡丅

梌怣怰嵏偺崁栚

巵柤丄惗擭寧擔丄惈暿丄撈恎/婛崶丄廧強丄揹榖斣崋丄嬑柋愭丄嬑柋愭廧強丄嬑懕擭悢丄庤庢寧廂丄惻 崬擭廂丄屬梡宍懺丄廧嫃嬫暘乮帩壠/捓戄乯丄擖嫃擔丄壠捓/廧戭儘乕儞曉嵪妟丄嬈庬丄怑庬丄庁擖婓朷妟丄棙梡栚揑側偳

怰嵏傪怽偟崬傫偩恖偼惓捈偵摎偊傞昁梫偑偁傝傑偡丅僂僜傪偮偄偰傕僶儗傞崁栚偑傎偲傫偳丅

偝傜偵怣梡忣曬婡娭偐傜怰嵏傪怽偟崬傫偩恖偺忣曬傪擖庤偟丄懠偵傕庁嬥偑偁傞偐側偄偐丄偪傖傫偲抶墑側偔巟暐偭偰偄傞偐側偳傪徠夛偟傑偡丅

偙偺抜奒偱懡廳愑柋幰偺応崌偼怴婯宊栺偑擄偟偔側傝傑偡丅徚旓幰嬥梈偺拞偵偼庁嬥偺堦杮壔偱偒傞偲偙傠傕偁傞偺偱嬥妟師戞偲偄偆偙偲傕偁傝傑偡偑丄堦杮壔僾儔儞偺側偄偲偙傠偩偲庁傝傜傟傞妋棪偲嬥妟偑彮側偔側傞壜擻惈偑崅偄偱偡丅

傕偟傕僽儔僢僋儕僗僩偵嵹偭偰偄傞恖偼乮曉嵪抶墑側偳偺帠屘忣曬乯乿偑偁傞偲丄怰嵏偑捠傜側偄壜擻惈偑嬌傔偰崅偄偱偡丅嵟嬤偱偼愄偲偼堘偄丄擭廂偱梈帒妟偺尷搙妟偑寛傑偭偰偟傑偆偨傔乮偄傢備傞憤検婯惂偲偄偆朄棩乯丄尰嵼偱偼怽崬幰偺4妱偼宊栺偑偱偒偰偄側偄偺偑尰幚偱偡丅

偨偩偟暋悢偺徚旓幰嬥梈偐傜偺庁嬥傪堦杮壔偡傞栚揑偺梈帒偵懳偟偰偼憤検婯惂偺朄偼摉偰偼傑傜側偄偺偱丄偤傫偤傫怰嵏偑捠傜側偄偲偄偆恖偼堦杮壔偺朄偱怰嵏偟偰傕傜偭偰偼偄偐偑偱偟傚偆偐丠

乽儕儃暐偄乿偲偄偆尵梩傪偛懚抦偱偟傚偆偐丠徚旓幰嬥梈偱偼丄乽庁擖尷搙妟乿傑偱偼壗搙偱傕庁擖傟偱偒傞乽儕儃儖價儞僌僔僗僥儉乿偱偺宊栺偑偛偔堦斒揑丅

儕儃暐偄偺儊儕僢僩偼棙梡嬥妟偑偄偔傜偱傕丄枅寧巟暐偆嬥妟偼堦掕偲側傞偺偱棙梡嬥妟偑侾侽枩墌偐傜俀侽枩墌偵憹偊偨偐傜偲偄偭偰寧乆偺巟暐偄妟偑攞偵側傞偙偲偑偁傝傑偣傫丅偦偺偨傔庁嬥傪憹傗偟偨偐傜偲偄偭偰師偺寧偐傜惗妶偑嬯偟偔側傞偲偄偆偙偲偑側偄偺偱偡偹丅傕偪傠傫丄懡傔偵擖傟傜傟傞偲偒偵偼岲偒側帪偵曉嵪偱偒尦嬥傪尭傜偡偙偲傕壜擻偱偡丅

偟偐偟丄偙偺曋棙側儕儃暐偄偵傕僨儊儕僢僩偑偁傝傑偡丅曉嵪夞悢偑寛傑偭偰側偄偨傔姰慡偵曉嵪偱偒側偄尷傝丄塱墦偵庁嬥偑側偔側傞偙偲偼偁傝傑偣傫偟庁嬥偑憹偊傟偽巟暐偆嬥妟偼曄傢傜側偔偰傕寧乆偺棙懅偼崅偔側傝尦嬥傕尭傝偵偔偔側傝傑偡丅

曉嵪曽朄偼丄僐儞價僯傗徚旓幰嬥梈偺揦曑傗偦偺ATM丄楢実偟偰偄傞嬥梈婡娭傗僱僢僩僶儞僉儞僌側偳偐傜曉嵪偱偒傑偡丅

寧乆偺巟暐偄妟偑偒偮偔側偭偰偒偰惗妶偟偯傜偔側偭偰偟傑偭偨偲偒偺懳張曽朄偲偟偰偼傑偢丄徚旓幰嬥梈偵憡択偟妝偵曉嵪壜擻側僾儔儞偵曄偊偰傕傜偆偙偲偑庤偭庢傝憗偄偱偡丅

庁傝偨偍嬥偼曉偡偺偑忢幆偱偡丅摜傒搢偟摝偘偨偲偟偰傕乽帠屘幰乿埖偄偝傟僽儔僢僋儕僗僩擖傝丄偙偺愭偍儘乕儞傪慻傓偙偲傕丄懠幮偐傜僉儍僢僔儞僌偡傞偙偲傕丄僷僗億乕僩傪嶌傞偙偲傕傑傑側傝傑偣傫丅

偟偐偟崱偺傑傑偺壱偓偱偼曉嵪偑崲擄偵側偭偰偟傑偭偨乧乧偲偄偆恖傕偄傞偐偲巚偄傑偡丅

摉柺偺慡妟曉嵪偑擄偟偄応崌偼丄棙懅晹暘偺傒偺巟暐偄偵曄峏偟偰傕傜偆偙偲傕壜擻偱偡丅偙偺応崌丄尦嬥偼尭傝傑偣傫偑寧乆偺曉嵪妟偼尭傜偣傞偨傔惗妶偑埨掕偡傞傑偱偺堦帪偟偺偓偲偟偰側傜僆僗僗儊偟傑偡丅

懡悢偐傜偍嬥傪庁傝偰偄傞応崌偼庁嬥傪乽堦杮壔乿偟偰傕傜偊傞嬥梈婡娭傕僆僗僗儊偱偡丅傑偲傔傞偙偲偱棙懅傕尭傝寧乆偺巟暐偄妟傕彮側偔側傝暐偄傗偡偔側傝傑偡丅

偦傟偱傕曉嵪偑嬯偟偄側傜丄乽嵚柋惍棟乿傕偁傝偱偡丅嵚柋惍棟偵偼擟堄惍棟丄柉帠嵞惗丄帺屓攋嶻側偳偺曽朄偑偁傝傑偡丅帺屓攋嶻偼嵟廔庤抜偱偡偟彮妟偺庁嬥偱偼偱偒側偄偺偱偁傑傝僆僗僗儊偱偒偨傕偺偱偼偁傝傑偣傫偑丄偵偭偪傕偝偭偪傕偄偐側偄忬嫷側傜恖惗侾搙偒傝偺愗傝嶥傪巊偆偲偄偆偺傕埆偔偼偁傝傑偣傫丅

屄恖偱偺庁嬥偵娭偡傞嵚柋惍棟側傜擟堄惍棟偲側傞偙偲偑堦斒揑偱偡偹丅擟堄惍棟傪偡傞偙偲偱棙懅傪暐偆昁梫偑側偔側傝彮偟偯偮尦嬥傪曉嵪偟偰偄偔宍偵側傝傑偡丅曎岇巑傗巌朄彂巑側偳偺帠柋強偵棅傓偺側傜擟堄惍棟偲摨帪偵夁暐偄嬥偺桳柍傕挷傋偰傕傜偭偨曽偑椙偄偱偟傚偆丅

傾僪僶僀僗傪堦尵偱傑偲傔傞側傜乽偤偭偨偄偵摝偘偰偼僟儊両乿

摝偘偨傜嵟屻丄抧崠偟偐偁傝傑偣傫丅帺暘偱偼偳偆偟偨傜傛偄偐傢偐傜側偔側偭偨側傜曎岇巑偝傫偵憡択偡傞偺偑庤偭庢傝憗偄偱偡偹丅柍椏偱憡択偵忔偭偰偔傟傞乽朄僥儔僗乿偵怽偟崬傓偙偲傪僆僗僗儊偟傑偡丅

愭傎偳偞偭偔傝偲偟偨愢柧偟偐偟偰側偐偭偨偺偱擟堄惍棟丄柉帠嵞惗丄帺屓攋嶻偺堘偄偼師偺捠傝丅

仛擟堄惍棟

屄恖偱傕弌棃側偔偼側偄偱偡偑婎杮揑偵曎岇巑傗曎棟巑偵棅傫偱娫偵擖偭偰傕傜偄嵸敾強傪捠偝偢偵嵚柋惍棟傪峴偆偙偲偑堦斒揑丅曎岇懁偲嬥梈嬈幰偲偺榖偟崌偄偱愜傝崌偄傪偮偗偰曉嵪寁夋傪偨偰傑偡丅偙偺偲偒棙懅惂尷朄偱掕傔傜傟偨棙棪偱棙懅偺寁嶼傪偟捈偡偨傔丄庁嬥尭妟偝傟偨傝丄庁嬥偑側偔側傞偙偲傕偁傝傑偡丅偁偔傑偱傕乽擟堄乿偺岎徛側偺偱嵚柋惍棟偑惉棫偡傞偐偳偆偐偼憡庤師戞偲偄偊傑偡偑丄擟堄惍棟偱偒側偐偭偨偲偄偆恖傪傒偨偙偲偑偁傝傑偣傫丅嬥梈懁傕挿堷偐偣傞偨傝暐偊側偄幰偵暐偊偲尵偭偨偲偙傠偱柍偄懗傪怳傟側偄偙偲偼傢偐偭偰偄傑偡偺偱傑偢捠傝傑偡丅

仛柉帠嵞惗

乽柉帠嵞惗朄乿偵婎偯偔嵞寶宆偺嵚柋惍棟偱丄偙傟偼宲懕揑側廂擖偑傒偙傑傟丄廧戭儘乕儞傪彍偔嵚柋偑3,000枩墌埲壓偺応崌偵揔梡偝傟傑偡丅廧戭儘乕儞傪彍偔庁嬥憤妟偺侾/俆丄枖偼侾侽侽枩墌偺偄偢傟偐懡偄妟傪俁擭娫乮捠忢側傜乯偱曉嵪偟偰偄偗偽丄巆傝偺庁嬥偼慡偰柶彍丄僠儍儔偵側傝傑偡丅側偺偱帩偪壠傪庤曻偝偢偵庁嬥傪惍棟偡傞偙偲偱偒傞偺偑嵟戝偺儊儕僢僩丅帺屓攋嶻偲堘偄丄僊儍儞僽儖偵傛傞庁擖傟偱傕揔梡偱偒傞偺偱僊儍儞僽儖埶懚徢偺恖偵傕偍偡偡傔偱偡丅

仛帺屓攋嶻

僊儍儞僽儖埲奜偑棟桼偱庁嬥曉嵪偑崲擄偩偲嵸敾強偵怽偟棫偰偟丄擣傔傜傟偨傜庁嬥偑僠儍儔偵側傞偲偄偆傕偺偱偡丅偙偺偲偒嬥栚偺傕偺偼偡傋偰曉嵪偵夞偝傟庤尦偵巆傞偺偼惗妶偵昁梫側壠嵿摴嬶偺傒偲側偭偰偟傑偄傑偡丅帺屓攋嶻偲柉帠嵞惗偺戝偒側堘偄偼丄柉帠嵞惗偼嵿嶻傪巆偡偙偲偑偱偒傞偙偲偱偡丅

偳偺嵚柋惍棟傪峴偭偰傕帠屘埖偄偲側傞偨傔丄怣梡婡娭偺偄傢備傞乽僽儔僢僋儕僗僩乿偵婰嵹偝傟俈擭娫傎偳偺娫偼庁嬥傪偡傞偙偲偑偱偒傑偣傫丅

傾僐儉丄傾僀僼儖丄僾儘儈僗丄傾僀僋側偳側偳僥儗價僐儅乕僔儍儖側偳偱傛偔栚偵偡傞徚旓幰嬥梈側傜埨怱偱偡偑丄僀儞僞乕僱僢僩偱WEB怽偟崬傒偱偒傞尒偨偙偲傕偒偄偨偙偲傕側偄徚旓幰嬥梈偩偲偪傚偭偲晄埨偱偡傛偹丅

傕偟偐偟偨傜儎儈嬥梈偐傕乧乧偲摢偵傛偓偭偰偟傑偆偙偲傕偁傝傑偡偑偱偼丄偦傕偦傕儎儈嬥梈偲偼側傫偱偟傚偆偐丠

乽儎儈嬥梈乿傪姰寢偵尵偭偰偟傑偊偽乽朄奜側棙懅傪偲傞嬈幰乿偱偡丅朄奜偱偁傞偙偲偼儎儈嬥梈懁偑廳乆彸抦偟偰偄傞偨傔杮棃丄捈愙庢傝棫偰偵棃偰偼偄偗側偄偺偵壠偵傑偱傗偭偰偒偰庢傝棫偰偵棃傞嬈幰傕偄偰旕忢偵栵夘丅

偪側傒偵弌帒朄偱掕傔傜傟偰偄傞忋尷嬥棙偼29.2亾偲側偭偰偄傞偺偱偡偑棙懅偼偙傟傪偼傞偐偵挻偊傞棙懅傪偲傞嬈幰偱崙偺嬥梈儔僀僙儞僗傕敪峴偝傟偰偄側偄偨傔丄嬥梈挕偺儂乕儉儁乕僕偱挷傋傟偽幚嵼偡傞嬈幰偐偳偆偐偼偡偖偵傢偐傝傑偡丅側偺偱晄埨側恖偼偍嬥傪庁傝傞慜偵搊榐嬈幰偐偳偆偐傪嬥梈挕儂乕儉儁乕僕偱挷傋偰傒傑偟傚偆丅乽嬥梈挕搊榐戄嬥嬈幰忣曬専嶕儁乕僕 乿偱専嶕偡傟偽堦斣栚偵弌偰偔傞偲巚偄傑偡丅

搊榐偟偰偄傞嬈幰偲偄偭偰傕傑偩侾侽侽亾埨慡偱偁傞偲偼抐尵偱偒傑偣傫丄偦偺嬈幰偑尰嵼乽峴惌張暘拞乿偱偁傞偐偳偆偐側偳傕僠僃僢僋偱偒傑偡丅

偙偺傛偆側娭傢傝偨偔傕側偄儎儈嬥梈偱偼傗偨傜娒偄偆偨偄暥嬪偱桿榝偟偰偒傑偡丅偨偲偊偽乽怰嵏側偟乿乽僽儔僢僋壜乿乽懠偱抐傜傟偰傕俷俲乿側偳側偳丅

傑偢丄怰嵏側偟偲偄偆偺偼偁傝摼傑偣傫丅徚旓幰嬥梈偼婎杮揑偵乽柍扴曐乿偱偍嬥傪戄偡嬈幰側偺偵偳傫側恖偐傕傢偐傜偢偵偍嬥傪戄偡側傫偰偙偲偼偁傝摼傑偣傫丅偝傜偵僽儔僢僋壔傕偁傝摼側偄偱偡偹丅僽儔僢僋儕僗僩偵嵹偭偨帪揰偱嬥梈偐傜梈帒偼傎傏晄壜擻偱偡丅懠偱抐傜傟偰傕OK偲偄偆偺偼僌儗乕偱偼偁傝傑偡偑丄晛捠偺徚旓幰嬥梈側傜偦偺傛偆側偆偨偄暥嬪偼愨懳偄傢側偄偱偡丅

Twitter側偳偺SNS偐傜僟僀儗僋僩儊乕儖偑偒偨傝丄揹拰傗岞廜揹榖偵挘傜傟偰偄偨傝偲捈愙傾僋僙僗側偳偼堘朄嬈幰偺壜擻惈偑崅偄偱偡丅傑偲傕側嬈幰偼偦傫側偙偲偼愨懳偵偟傑偣傫偐傜丅

儎儈嬥梈偵1墌偱傕庁擖傟傪偟偰偟傑偆偲帺暘偺恖惗偼偍傠偐丄壠懓傗桭恖側偳偺岎桭娭學偵偁傞恖傑偱姫偒崬傫偱偟傑偄偐偹傑偣傫丅搝傜偼崪偺悜傑偱偟傖傇傝偮偔偡傛偆側楢拞偱偡両愨懳偵偐偐傢傝傪帩偭偰偼偄偗傑偣傫丅

堚懓偺嵿嶻傪憡懕偟偨恖偵偼曉嵪傪偡傞昁梫偑偁傝傑偡丅偙傟偼乽帒嶻偩偗偱偼側偔晧嵚傕憡懕偡傞乿偙偲偵側傝丄帒嶻偩偗傪憡懕偟偨偄偗偳晧嵚偼偄傜側偄乧側偳偲偄偆搒崌偺椙偄偙偲偼偱偒傑偣傫丅

媡偵尵偊偽憡懕偟側偗傟偽堚懓偺庁嬥傪暐偆昁梫偑偁傝傑偣傫丅帒嶻傛傝晧嵚偺傎偆偑懡偄応崌偼乽憡懕曻婞乿傪偡傟偽栤戣側偟偱偡偹丅憡懕曻婞傪偡傞偵偼丄旐憡懕恖偺巰朣傪抦偭偨擔偐傜3儢寧埲撪偵壠掚嵸敾強偵庤懕偒傪偡傞昁梫偑偁傝傑偡丅

傑偢偼偍嬥傪庁傝傛偆偲巚偭偰偄傞徚旓幰嬥梈傪偟偭偐傝偲慖傇偙偲丅僀儞僞乕僱僢僩偱偼夦偟偄儎儈嬥梈偲巚傢傟傞嬈幰傕憹偊偰偒偰偄傑偡丅嬥棙偺埨偝傗怰嵏偺捠傝傗偡偝傕戝愗偱偟傚偆偑丄儎儈嬥梈傎偳娒偄偆偨偄暥嬪偱桿偭偰偒傑偡丅

曉嵪偺偨傔偵怴偨側庁擖傟傪偟偰曉嵪偵傑傢偡側傫偰偙偲偼偟側偄傛偆偵丅偦偆偄偆偙偲傪偟傛偆偲巚偭偰偄傞帪揰偱傾僫僞偵曉嵪擻椡偑側偄偙偲傪擣傔偰偄傞傛偆側傕偺丅曉偡摉偰偑側偄偺偵丄愥偩傞傑幃偵庁嬥傪憹傗偟偰傕栤戣傪愭墑偽偟偵偟偰偄傞偩偗偱丄傛傝堦憌戝偒偔側偭偨愥偩傞傑偼傾僫僞偺柦偝偊嫼偐偟偰偟傑偄傑偡丅

徚旓幰嬥梈偺儕儃儖價儞僌暐偄偼丄乽庁擖尷搙妟乿傑偱偼壗搙偱傕庁擖傟偑偱偒傞偲偄偆宊栺偱偡偑丄嬯偟偄偐傜偲偄偭偰庁傝擖傟傪孞傝曉偟偰偄偰偼庁嬥偑側偔側傞偙偲偼愨懳偵偁傝傑偣傫丅偦偺僒僀僋儖偑侾侽擭屻丄俀侽擭屻丄俁侽擭屻乧巰偸傑偱懕偔偙偲傪憐憸偡傟偽愨朷偟偐側偄偙偲偑傢偐傞偐偲巚偄傑偡丅嬯偟偔偰傕暐偄偒傞両偱傕偒偮偄側傜曎岇巑偵憡択偡傞両偙傟偱枹棃偼柧傞偄偱偡丅

徚旓幰嬥梈偺棙懅偼乽擔妱傝寁嶼乿偲側傝傑偡丅僉儍僢僔儞僌惗妶偑堦擔偱傕憗偔曉嵪偡傞偙偲偑忋庤側徚旓幰嬥梈偲偺晅偒崌偆億僀儞僩偱偡丅

壱偘傞僶僀僫儕乕僆僾僔儑儞噦1亀僴僀儘乕僆乕僗僩儔儕傾亁